買換え特例の詳細

住居用財産を譲渡し、譲渡所得が3,000万円を超える場合に「買換え特例」を受けるか検討します(3,000万円以下であれば3,000万円特別控除を受ければよい)。買換えの特例は課税の繰り延べですので、将来、買換えた資産を譲渡すると課税対象になります。なお、このページは平成26年1月現在の法令によっています。

【居住用財産の3,000万円特別控除との関係】

買換えの特例の適用を受ける場合は、居住用財産を譲渡した場合の3,000万円特別控除の特例や軽減税率の特例の適用を受けることはできません。

【特例を受けるための条件】

以下のような条件がありますが、条件は細かく定められていますので事前に税務署等で確認してください

1.譲渡資産

| (1) | 譲渡した年の1月1日における所有期間が居住用家屋と敷地のいずれもが10年を超えていること |

| (2) | 居住期間が10年以上であること |

| (3) | 平成27年12月31日までに譲渡したものであること |

| (4) | 売却代金が1億円以下であること |

| (1) | 家屋の居住部分の床面積(登記簿の面積)が50㎡以上であること |

| (2) | 家屋の敷地の面積が500㎡以下であること |

| (3) | 家屋が既存の耐火建築物である場合は、取得の日以前25年以内に建築されたもの又は建築基準法の地震に対する安全性基準などに該当すること |

| (4) | 買換資産は、譲渡した年の前年、譲渡した年またはその翌年末までに取得すること |

| (5) | 譲渡した年またはその前年に取得した買換資産は譲渡年の翌年末までに、譲渡年の翌年中に取得したものは取得年の翌年末までに居住すること |

居住用財産の譲渡について交換・買換え・特別控除など他の課税の特例の適用を受けていないこと、など4条件があります。

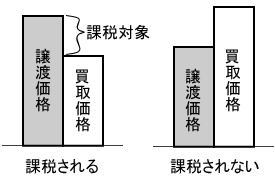

【譲渡価格と取得価格の関係】

| 譲渡資産の譲渡価格 | が | 買換資産の買取価格 | と同じか、それより少ない場合 |

| 譲渡所得は課税されません | |||

| 譲渡資産の譲渡価格 | が | 買換資産の買取価格 | より多い場合 |

| その超える部分についてのみ譲渡所得の課税がなされます。 | |||

【計算方法】

(1)収入金額

譲渡資産の譲渡価格-買換資産の買取価格=A

(2)必要経費(取得費 譲渡費用)

(譲渡資産の取得費+譲渡費用)×(A/譲渡資産の譲渡価格)=B

(3)長期譲渡所得の金額(=課税長期譲渡所得金額)

A-B=課税長期譲渡所得金額

(4)税額

| 課税長期譲渡所得金額に対する税率 | 所得税 | 住民税 | 合計 |

| 15% | 5% | 20% |