老後の資金

老後の収入と支出が平均的にはどうなるのかを、現在夫65歳、妻60歳の二人暮らしの世帯について試算してみます。平成25年度簡易生命表の概況をみると65歳の男性の平均余命は19年、60歳の女性の平均余命は28年ですから、19年は夫婦で過ごしその後9年間は妻の単身暮らしとなります。総務省統計局の「家計調査年報 家計収支編(平成25年)」のデータを用いてその間の支出と収入を計算すると下表に示すように支出は7,884万円に対し収入は6,084万円となります。

この場合は貯蓄などで1,800万円を補填する必要がありますが、貯蓄額が1,578万円(下記「貯蓄」の項参照)ですと老後の資金が222万円不足となります。その場合は支出を切り詰めるか前もって貯蓄を増やす必要があります。また、想定外の支出には対応できません。

| 夫婦で過ごす期間(19年間) | その後の妻の単身期間(9年) | 合計 | |

| 収入 | 21万円×12ヶ月×19年 =4,788万円 |

12万円×12ヶ月×9年 =1,296万円 |

6,084万円 |

| 支出 | 27万円×12ヶ月×19年 =6,156万円 |

16万円×12ヶ月×9年 =1,728万円 |

7,884万円 |

| 貯蓄などで補填 | 1,368万円 | 432万円 | 1,800万円 |

年金

多くの人は、老後の収入の大半を年金に頼っています。年金(正確には老齢年金)には、老齢基礎年金(国民年金の老齢年金)と老齢厚生年金(厚生年金保険の老齢年金)があります。ちなみに基礎年金と呼ばれるものには老齢基礎年金の他、障害基礎年金と遺族基礎年金があります。公的年金の平均受給年額は、年金制度基礎調査 平成25年 第1表によると表のようになっていますが、年金の受給額は加入する年金の種類や保険料を納めた期間などによって一人ひとり異なりますので、受給額を知りたい場合は日本年金機構に問い合わせることをお勧めします。

| 全体の平均 | 厚生・共済年金の有無による違い | ||

| 有りの場合 | 無しの場合 | ||

| 男性 | 179万4千円 | 193万7千円 | 61万1千円 |

| 女性 | 94万3千円 | 107万1千円 | 57万7千円 |

支出

平均的な支出の内容を家計調査年報 家計収支編(平成25年) 表Ⅱー4-2からみると月額で次のようになっています。住居費は単身でも夫婦でもあまり違いはありませんが、それ以外はほぼ倍の支出になっています。| 高齢単身無職世帯(注1) | 高齢夫婦無職世帯(注2) | ||

| 消費支出 | 食費 | 3万2,905円 | 6万 459円 |

| 住居 | 1万5,419円 | 1万6,628円 | |

| 光熱・水道 | 1万3,127円 | 2万 587円 | |

| 家具・家事用品 | 5,650円 | 9,523円 | |

| 被服・履物 | 4,656円 | 7,132円 | |

| 保険医療 | 8,600円 | 1万5,106円 | |

| 交通・通信 | 1万1,922円 | 2万5,327円 | |

| 教養娯楽 | 1万6,055円 | 2万6,055円 | |

| その他(交際費など) | 3万6,487円 | 6万1,781円 | |

| 非消費支出 | 直接税 | 6,167円 | 1万2,624円 |

| 社会保険料 他 | 5,966円 | 1万7,233円 | |

| 合計 | 15万6,953円 | 27万2,455円 | |

(注2)夫65歳以上、妻60歳以上の夫婦のみの世帯

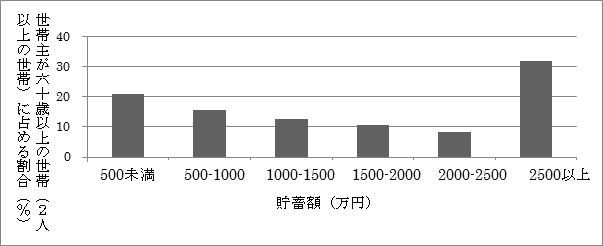

貯蓄

家計調査年報 貯蓄・負債編(平成25年)図12によると、世帯主が60歳以上の世帯(2人以上の世帯)の場合、貯蓄額順に世帯を並べてその真ん中の世帯の貯蓄額をみると1,578万円となっています。なお、単純に平均した額は2,384万円となっています。図 世帯主が60歳以上の世帯(2人以上の世帯)の貯蓄状況

(注)家計調査年報 貯蓄・負債編(平成25年)図12 のデータを一部加工